Kuva. Valitse rivi, sen jälkeen Rivin lisätiedot -välilehti ja Riviteksti-kenttään voit lisätä maininnan marginaaliveromenettelystä.

Käytettyjen tavaroiden sekä taide-, keräily- ja antiikkiesineiden marginaaliverotusmenettelyyn liittyvät myyntilaskut on hyvä lisätä omaan verolliseen laskulajiinsa, mutta voit kirjata samalle laskulle myös normaaleja myyntejä. Uuden laskulajin voit lisätä Asetukset-valikon Numerosarjat-näytöllä.

Kirjatessasi marginaaliverolaskua muista käyttää edellä kuvattua myyntitiliä.

Verohallinto on ohjeistanut, että marginaaliverotusmenettely laskulla ei merkitä veron määrää sen sijaan laskulle tulee merkitä viittaus marginaaliverotusmenettelyn soveltamisesta. Kun luot uuden laskun laskutukseen, lisää rivitietoihin viittaus marginaaliverotusmenettelyn soveltamisesta. Rivitietoihin lisätty teksti, tulostuu valitun rivin alapuolelle.

Kuva. Valitse rivi, sen jälkeen

Rivin lisätiedot -välilehti ja Riviteksti-kenttään voit lisätä

maininnan marginaaliveromenettelystä.

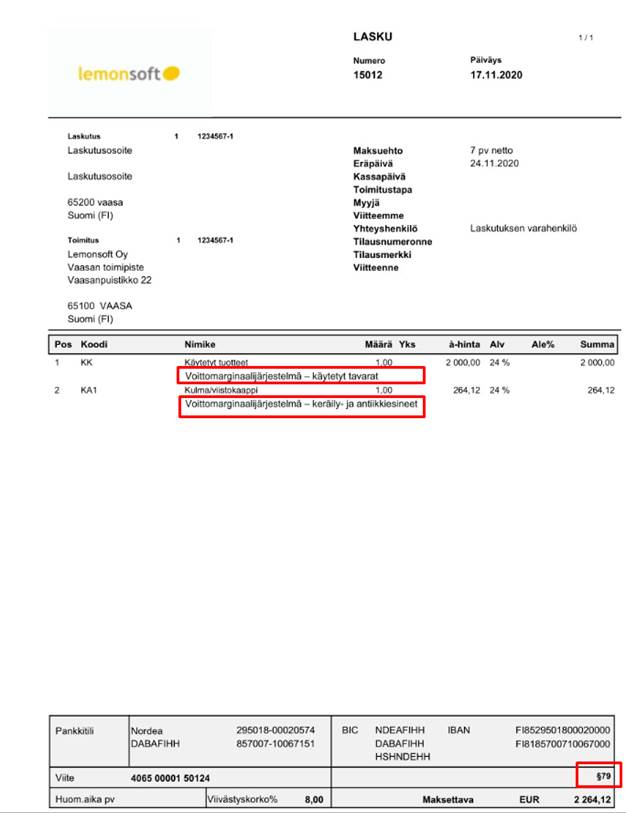

Kuva. Lasku A4 Marginaali

-raporttipohjalle tulostuu Lakipykälä-kenttään määritelty teksti, sekä

rivitiedoissa oleva teksti. Lomakkeelle ei tulostu veroerittelyä.

Mikäli ei ole tarvetta rivikohtaisesti kertoa marginaaliverotusmenettelystä, voit lisätä vakioviestin laskulajin taakse, jolloin tämä siirtyy automaattisesti laskulajin takaa laskulle.

Kuva. Asetukset-valikon

Viestit-näyttö.

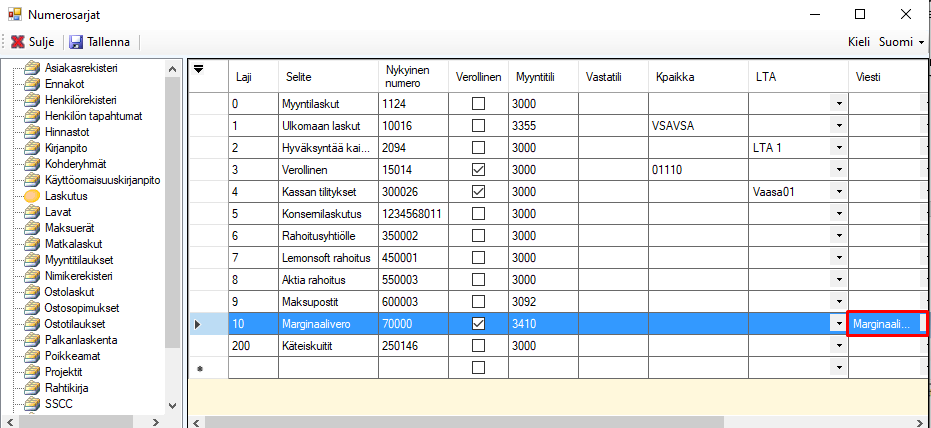

Kuva. Asetukset -valikon

Numerosarjat -näytön Marginaalivero-laskulajille lisätty

vakioviesti.

Muista käyttää marginaaliveroihin liittyvissä laskuissa Lasku A4 Marginaali –raporttipohjaa. Tämän takia marginaaliveroihin liittyvät laskut on hyvä lisätä omaan laskulajiinsa.

Lasku A4 Marginaali -raporttipohjalle ei tulostu veroerittelyä. Marginaali-raporttipohjalle tulostuu Lakipykälä -kenttään lisätty viittaus marginaaliverotusmenettelyn soveltamiseen.

Verohallinto

Kun myyjä soveltaa myyntiin marginaaliverotusmenettelyä, laskulle ei saa kuitenkaan merkitä veron määrää, ei edes voittomarginaalista laskettua veron määrää. Sen sijaan laskuun on tehtävä aina kyseessä olevan tapauksen mukaan viittaus marginaaliverotusmenettelyn soveltamiseen. Merkintä tehdään seuraavasti (riippuen myytävästä tuotteesta):

”voittomarginaalijärjestelmä – käytetyt tavarat”,

”voittomarginaalijärjestelmä – taide-esineet” tai

”voittomarginaalijärjestelmä – keräily- ja antiikkiesineet”. Lähde vero.fi.

Laskulla ei tapahdu tiliöinnissä vielä verolaskentaa, koska tilit ovat Brutto-tilejä. Myynti- sekä ostolasku täytyy ensin viedä kirjanpitoon ja suorittaa alv-kirjauksen. Lisää kirjanpitotilit sekä automaattiviennit kuten Marginaaliveromyyntien ja – ostojen arvonlisäveron oikaisu ohjeessa on kerrottu. Kun viet myyntilaskun ja ostolaskun kirjanpitoon, ja suoritat alv-kirjauksen, oikaisee ohjelma automaattivienti asetuksien mukaan alv-osuudet tileiltä. Voit myös kirjata ostotapahtuman suoraan kirjanpidon tositteelle kuten edeltävässä ohjeessa kerrottu.