Sairausvakuutusmaksun hyvityksissä voit käyttää ohjelman mukana tulevaa valmista laskennallista palkkalajia (palkkalaji 99), jonka tyypin tarkenteena on 90 Hyvitettävä sava.

Kirjaa palkkalajille vähennettävän savan perusteena oleva summa, josta ohjelma laskee itse savaprosentin mukaisen vähennyksen. Mikäli perusteena oleva summa on sama kuin savan alainen ansio voit käyttää á-hinnassa suoraan ST-muuttujaa. Mikäli käytät laskentaperusteena palkkakohtaista muuttujaa - muista syöttää laskentaperusteena olevat tiedot palkalle ensin. Näin vähennettävä sava saa oikeat laskentaperusteet.

Älä kirjaa laskentaperusteena olevalle palkkalajille kirjanpitotiliä. Ohjelma tiliöi automaattisesti vähennettävän savamaksun.

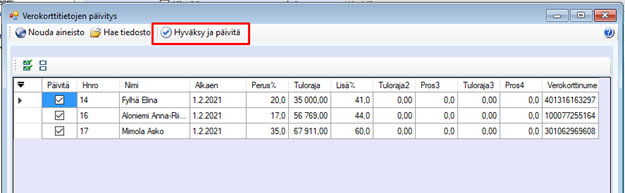

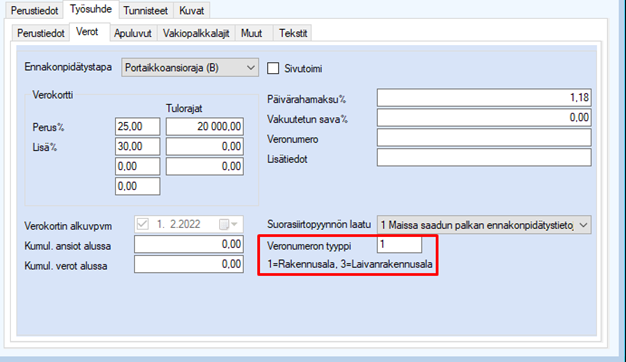

Seuraavan esimerkin avulla saat hyvitettävän savamaksun menemään palkalla sekä työnantajan erillisilmoituksella oikein.

1. Luo palkkalaji alla olevan kuvan mukaisesti tai käytä valmista oletuspalkkalajia.

Kuva: Hyvitettävä sava -palkkalaji

2. Liitä henkilö (henkilörekisterissä) haluamaasi tiliöintiryhmään, jossa on normaali savaprosentti. Jos käytät palkkojen luontiajoa lisää henkilön vakiopalkkalajeihin perustamasi Hyvitettävä sava -palkkalaji. Lisää palkkalaji tällöin vakiopalkkalajeihin suurimmalla rivinumerolla.

Kuva: Palkansaajan vakiopalkkalajit

3. Palkkojen luonti näytöllä näet henkilön vakiopalkkalajeissa ”hyvitettävä sava” palkkalajin.

Kuva: Palkkojen luonti -toiminto

4. Palkkojen luonti muodostaa palkat. Viimeisenä rivinä näkyy hyvitettävä sava, josta ohjelma laskee vähennettävän savan osuuden.

Kuva: Palkkakirjaus sairausvakuutusmaksun hyvityksestä

5. Palkkaraportit Sairausvakuutusmaksulaskelma näet miten ohjelma käsittelee summat.

Kuva: Sairausvakuutusmaksulaskelma -raportti

7. Sairausvakuutusmaksun hyvitykset ilmoitetaan tulorekisteriin työnantajan erillisilmoituksella tulolajilla 103 Työnantajan sairausvakuutusmaksusta tehtävät vähennykset. Ohjelma lisää nämä ilmoitukselle automaattisesti.

Kuva: Hyvitettävän sairausvakuutusmaksun määrä tulorekisterin erillisilmoituksella