Yleistä

Käännetty arvonlisäverovelvollisuus tarkoittaa sitä, että tiettyjen rakentamispalvelujen myyntitilanteessa verovelvollinen on ostaja eikä myyjä. Itse menettely on selkeä, mutta ostajan ja myyjän on tiedettävä, milloin sitä sovelletaan.

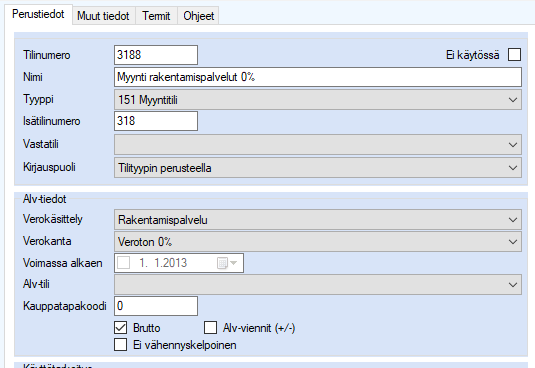

Lemonsoftissa tilikartan verokäsittelytyyppi Rakentamispalvelu ohjaa veron käsittelyä tapahtumilla sekä oma-aloitteisten verojen veroilmoituksella.

Käännettyä arvonlisävelvollisuutta sovelletaan Suomessa myytävään rakentamispalveluun tai työvoiman vuokraukseen rakentamispalvelua varten, jos ostaja on elinkeinonharjoittaja, joka toiminnassaan muutoin kuin satunnaisesti myy rakentamispalvelua. Käännettyä verovelvollisuutta ei sovelleta tavaroiden myyntiin eikä rakentamispalvelun myyntiin yksityishenkilöille.

Rakennusalan käännetyn arvonlisäverovelvollisuuden soveltamisesta voit lukea lisää verottajan kotisivuilta www.vero.fi.

Romualan käännetty arvonlisävero toimii samalla periaatteella kuin rakennusalan käännetty arvonlisävero. Voit siis soveltaa samoja ohjeita tässä tapauksessa.

Myyntitili

Mikäli myynti kuuluu rakennusalan käännetyn arvonlisäverovelvollisuuden piiriin määrittele verokäsittelyksi Rakentamispalvelu, jolloin tilille kirjaamasi myynti tulostuu oma-aloitteisten verojen veroilmoituksella kohtaan 319 Rakentamispalvelun myynnit. Älä määrittele myyntitilille alv-verokantaa. Myyntitili on aina bruttotili.

Mikäli käytät Lemonsoftin laskutusta muista merkitä Muut tiedot -välilehdelle Lakipykälä -kenttään verovelvollisuuden peruste.

Laskutus

Jos rakentamispalvelun myyntiin sovelletaan

käännettyä verovelvollisuutta, myyjä antaa ostajalle laskun, joka sisältää

yleiset laskumerkinnät. Laskuun ei kuitenkaan merkitä verokantaa eikä veron

määrää. Laskussa tulee olla lisäksi ostajan arvonlisäverotunniste (suomalaisella

ostajalla Y-tunnus) ja tieto siitä, että ostaja on veronmaksuvelvollinen.

Laskuun merkitään joko ostajan verovelvollisuuden peruste taikka viittaus AVL 8

c §: ään tai Euroopan yhteisöjen neuvoston direktiivin 2006/112/EY artiklaan

199.

Lemonsoftissa määrittelet myyntitilille verokäsittelytavaksi rakentamispalvelun ja lakipykälä kohtaan verovelvollisuuden perusteen.

Tilimäärittelyiden jälkeen laskulomakkeen Alv-kenttään tulostuu tähtimerkki (*). Myyntitilille kirjattu lakipykälä tulostuu automaattisesti laskurivien alapuolelle (kts. kuva).