|

Tulonsaajan asema verotuksessa |

Kuuluuko Suomen sosiaaliturvan soveltamispiiriin? |

Onko vakuutuspalkka määritelty? |

Soveltuuko kuuden kuukauden sääntö? (TVL 77 §) |

|

Yleisesti verovelvollinen |

Kyllä |

Kyllä |

Ei |

Kuva: Tilannetta havainnollistava taulukko

Palkansaajan tietoihin henkilörekisteriin erikseen tätä tilannetta varten annettavat tiedot:

Lisätään Muut-välilehdelle tulonsaajan tyypiksi 7 Ulkomailla työskentelevä henkilö.

Kuva: Henkilörekisterin Muut –välilehdelle annettava tulonsaajan tyyppi -tieto

Kansainväliset tilanteet –toimintoon annetaan tieto Sosiaaliturvaa koskevasta todistuksesta, jos tällainen on (Suomesta A1 –todistus tai sopimus)

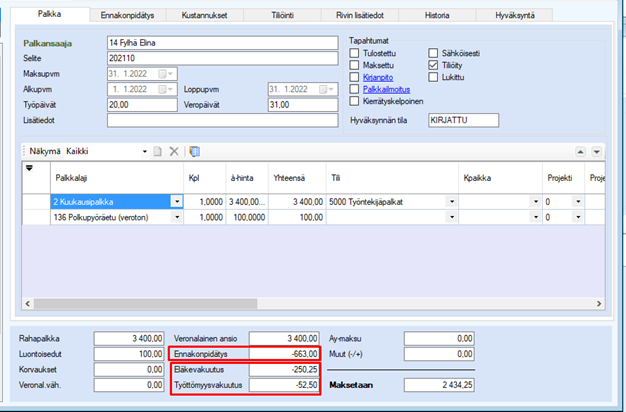

Koska henkilön palkkatuloon ei sovelleta kuuden kuukauden sääntöä, tulo on Suomessa verotettavaa. Ennakonpidätys sekä työnantajan sairausvakuutusmaksu lasketaan todellisen maksetun palkan perusteella. Sitä vastoin henkilölle määritellyn vakuutuspalkan perusteella lasketaan työntekijän työeläkevakuutusmaksu sekä työttömyysvakuutusmaksu.

Perusta vakuutuspalkkaa varten uusi laskennallinen palkkalaji, jolta poistat ruksit kohdista Sairausvakuutus sekä Ennakonpidätys. Tulolajiksi 352 Vakuutuspalkka.

Kuva: Vakuutuspalkka palkkalaji, joka ei ole sairausvakuutusmaksun eikä ennakonpidätyksen alainen

Palkalle kirjataan henkilön normaali palkka, sekä vakuutuspalkka. Ennakonpidätys ja sairausvakuutusmaksu lasketaan todellisen maksetun palkan perustella. Eläkevakuutus- ja työttömyysvakuutusmaksu lasketaan vakuutuspalkan perusteella.

Kuva: Vakuutuspalkka ja maksettu palkka palkanlaskennassa

Koska tällaisessa tapauksessa ennakonpidätyksen ja vakuutusmaksujen perusteena oleva tulo eroaa, täytyy palkasta muodostaa kaksi eri ilmoitusta tulorekisteriin. Ohjelma muodostaa ilmoitukset automaattisesti samaan tapaan kuin normaalissakin tilanteessa.

Vakuutuspalkasta muodostuu oma ilmoitus, jossa tulolajiin on kytketty tieto vakuuttamistiedon tyypistä (ei sairausvakuutusmaksun alainen). Samalle ilmoitukselle tulee myös tiedot työeläkevakuutus- sekä työttömyysvakuutusmaksuista niiden omille tulolajeille.

Kuva: Vakuutuspalkka tulorekisteri-ilmoituksella, kun tulo ei ole sairausvakuutusmaksun alainen

Maksettu palkka muodostuu omalle ilmoitukselle, samaan ilmoitukseen menee tieto ennakonpidätyksen määrästä sekä vakuuttamisen poikkeustilannetiedot.

Kuva: Maksetun palkan ilmoitus

Kuva: Maksetun palkan ilmoitukselle tulevat vakuuttamisen poikkeustiedot