|

Tulonsaajan asema verotuksessa |

Kuuluuko Suomen sosiaaliturvan soveltamispiiriin? |

Onko vakuutuspalkka määritelty? |

Soveltuuko kuuden kuukauden sääntö? (TVL 77 §) |

|

Yleisesti verovelvollinen |

Kyllä |

Kyllä |

Kyllä |

Kuva: Tilannetta havainnollistava taulukko

Palkansaajan tietoihin henkilörekisteriin erikseen tätä tilannetta varten annettavat tiedot:

Lisätään Muut-välilehdelle tulonsaajan tyypiksi 7 Ulkomailla työskentelevä henkilö.

Kuva: Henkilörekisterin Muut –välilehdelle annettava tulonsaajan tyyppi -tieto

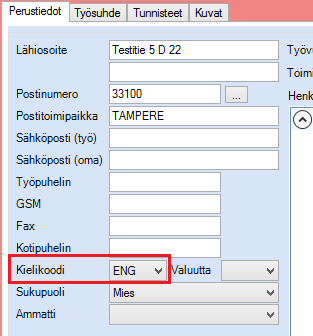

Annetaan työskentelyvaltion maatunnus henkilörekisterin Perustiedot-välilehdelle:

Kuva: Maakoodi palkansaajan perustietoihin

Kansainväliset tilanteet –toimintoon (löytyy henkilörekisterin tilannekohtaisesta valikosta) annetaan sosiaaliturvaa koskeva todistus (mikäli tällainen on) sekä tieto ”Kuuden kuukauden sääntö soveltuu”.

Kuva: Kansainväliset tilanteet -toiminto

Palkasta laskettava työntekijän sairausvakuutusmaksu, eli ns. minipidätys ilmoitetaan tulorekisteriin ennakonpidätyksenä, joten minipidätyksen prosentti määritellään verokorttina (huomaa tarkistaa oikea prosentti):

Kuva: Minipidätys annetaan ennakonpidätystietoihin

Perusta vakuutuspalkkalaji, joka kirjataan palkalle. Huomaathan, että tulolaji on valittu oikein (352 Vakuutuspalkka) sekä kaikki sosiaalivakuutusmaksut että ennakonpidätys ovat oletuksen mukaiset.

Kuva: Vakuutuspalkka –palkkalajin asetukset

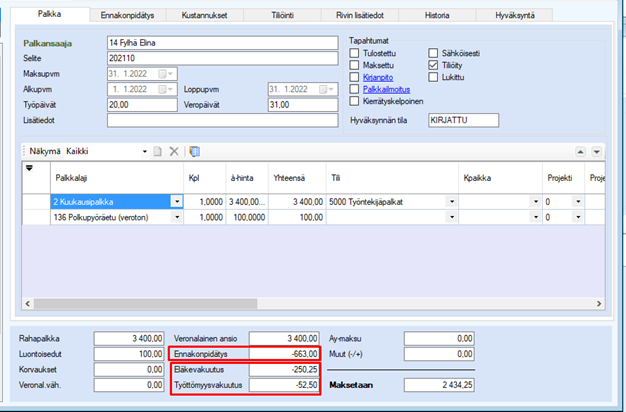

Palkalle kirjaaminen: minipidätys sekä eläkevakuutus ja työttömyysvakuutus maksu lasketaan vakuutuspalkan perusteella.

Kuva: Palkka, kun käytetty vakuutuspalkkaa, jonka perusteella lasketaan minipidätys ja muut maksut

Ilmoitukselle menee tässä tapauksessa tieto vakuutuspalkasta, varsinaista maksettua palkkaa ei tarvitse ilmoittaa.