Yleistä

Tilikartalta löytyvä verokäsittelytyyppi Rakentamispalvelu ohjaa veron käsittelyä tapahtumilla sekä oma-aloitteisten verojen veroilmoituksella. Myös romualan käännetty arvonlisäverovelvollisuus noudattaa samoja periaatteita, joten voit näissä tapauksissa soveltaa samoja ohjeita.

Käännetty arvonlisäverovelvollisuus tarkoittaa sitä, että tiettyjen rakentamispalvelujen myyntitilanteessa verovelvollinen on ostaja eikä myyjä. Itse menettely on selkeä, mutta ostajan ja myyjän on tiedettävä, milloin sitä sovelletaan.

Käännettyä arvonlisäverovelvollisuutta sovelletaan Suomessa myytävään rakentamispalveluun (tai työvoiman vuokraukseen rakentamispalvelua varten), jos ostaja on elinkeinonharjoittaja, joka toiminnassaan muutoin kuin satunnaisesti myy rakentamispalvelua. Käännettyä arvonlisäverovelvollisuutta sovelletaan myös metalliromun myynnissä.

Rakennusalan käännetyn arvonlisäverovelvollisuuden soveltamisesta voit lukea lisää verottajan kotisivuilta (www.vero.fi).

Myyntitili

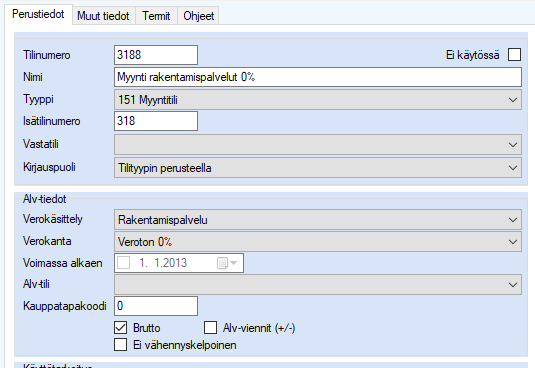

Mikäli myynti kuuluu rakennusalan käännetyn arvonlisäverovelvollisuuden piiriin määrittele verokäsittelyksi Rakentamispalvelu, jolloin tilille kirjaamasi myynti tulostuu oma-aloitteisten verojen veroilmoituksella kohtaan 319 Rakentamispalvelun myynnit. Älä määrittele myyntitilille alv-verokantaa. Myyntitili on aina bruttotili.

Mikäli käytät Lemonsoftin laskutusta muista merkitä Muut tiedot -välilehdelle Lakipykälä -kenttään verovelvollisuuden peruste.

Ostotili

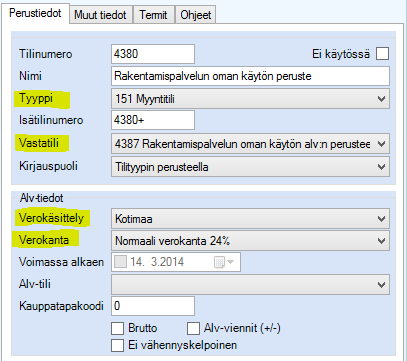

Mikäli osto kuuluu rakennusalan käännetyn arvonlisäverovelvollisuuden piiriin määrittele verokäsittelyksi Rakentamispalvelu ja verokannaksi 24%. Määrittele käännetyn arvonlisäverovelvollisuuden ostotilit aina bruttotileiksi. Arvonlisäveron ohjelma laskee EU-ostojen tapaan aina kirjatun ostosumman päälle.

Kirjanpito

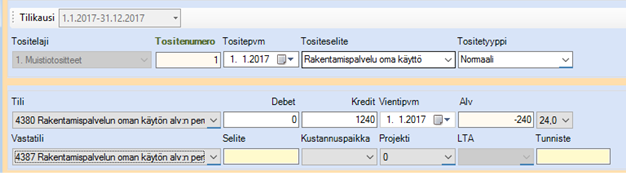

Seuraavassa kirjanpidon esimerkki rakentamispalvelun ostosta, joka kuuluu käännetyn arvonlisäverovelvollisuuden piiriin.

Rakentamispalveluna on ostettu parketin asennus, josta asennuksen tehnyt yritys on laskuttanut 1900 euroa.

Ohjelma kirjaa automaattisesti arvonlisäveron osuuden ostojen alv -saamiset- ja myynnin alv-velkatileille. Alla näkyvästä kuukausittaisen alv-kirjauksen esimerkistä näet, kuinka arvonlisäverot kuittautuvat alv-kirjaustositteella.

Oma-aloitteisten verojen veroilmoituksella vero tulostuu Vero rakentamispalvelun ostoista -kohtaan sekä kohdekuukauden vähennettävään veroon. Lisäksi rakentamispalvelun ostot tulostuvat kohtaan 320. Käänteisen verovelvollisuuden piiriin kuuluvat rakentamispalvelun myynnit kirjautuvat kohtaan 319.