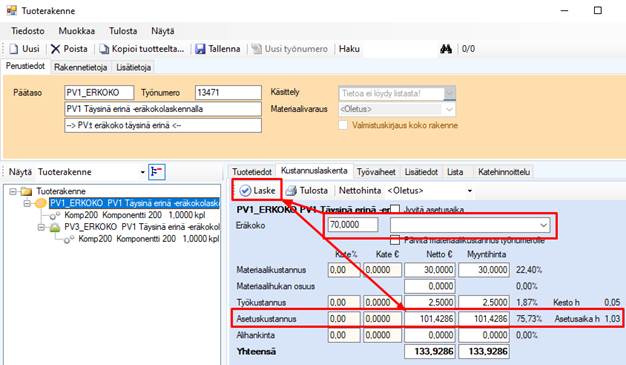

Valitse ensin rakenteesta laskettava tuote. Jos haluat laskea koko rakenteen, niin valitse päätaso (kuten alla kuvassa PV3). Laskennan teet kustannuslaskenta -välilehdellä.

Käynnistä laskenta laske-toiminnolla. Ohjelma laskee ensin materiaalikustannukset. Materiaalikustannukseen lasketaan mukaan alin taso. Esimerkissä Materiaalikustannus on KOMP4, KOMP10 -tuotteiden määrä * nettohintojen summa. Työkustannus summataan työvaiheilta kuten Alihankintakin. Asetuskustannus jaetaan Eräkoolla (joka on oletuksena nimikkeen yksiköllä oleva Oletusmäärä).

Oletuksena tuotteen nettohinta haetaan yleisen nettohintahaun mukaisesti. Tämä on kuvattu luvussa Nettohinnan valinta.

Voit kuitenkin muuttaa nettohinta-asetusta nettohinta-pudotusvalikosta. Nettohinta pudotusvalikon tietoa ei tallenneta, eli sen muuttaminen vaikuttaa vain samalla hetkellä tekemääsi laskentaan, ei valmistuskirjaukseen.

Valittavissa ovat:

Keskihinta => varastopaikan keskihinta. Jos hinta on nolla, edetään normaalisti.

Omakustannus => tämä on oletustapa. Ensin tutkitaan kuluhinta ja jos se on nolla, siirrytään omakustannushintaan. Ja näin edetään ketju läpi.

Ostohinta => toimittajalle syötetty ostohinta. Ohjelma käyttää ensisijaisesti valuuttaostohintaa ja jos tätä ei ole, ostohintaa. Ostohinta kurssataan ja kerrotaan kulukertoimella.

Materiaalikustannusten laskennassa on siis syytä huomata, että ohjelma laskee mukaan vain alimman rakennetason. Puolivalmisteiden hintoja ei siis huomioida. Aina lasketaan koko rakenne. Mikäli laskenta löytää nollahintoja, tulee tästä ruudulle ilmoitus.

Materiaalikustannusten jälkeen ohjelma laskee työvaiheiden kustannukset ja erittelee ne työ-, asetus- ja alihankintakustannuksiin. Työkustannusten laskenta edellyttää tuotanto-lisenssiä. Ohjelma ehdottaa asetuskustannusten jyvittämiseksi eräkokoa, joka on sama kuin tuotteen ostoerän koko. Voit kuitenkin muuttaa eräkokoa suoraan ruudulle, mutta se ei tallennu nimikkeen oletusmääräksi.

Työkustannukset lasketaan siten, että työvaiheen aika selvitetään ja tuotantokoneen takaa haetaan tuntihinta. Näin lasketaan työ- ja asetuskustannus. Alihankintaan lasketaan mukaan alihankintavaiheille suoraan syötetty kustannus.