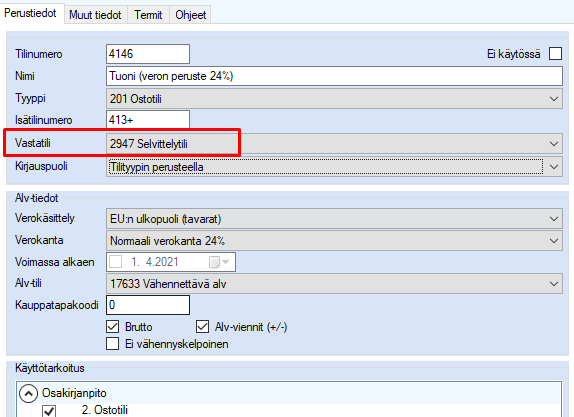

Kuva. Kirjanpitotili veron perusteelle.

Maahantuonnin arvonlisäverotus siirtyy Tullilta Verohallinnolle 1.1.2018 alkaen ja tämän jälkeen veron peruste ja veron määrä lasketaan oma-aloitteisesti ja ilmoitetaan oma-aloitteisten verojen veroilmoituksella sen kuukauden ilmoituksella, kun tullauspäätös on saatu.

Lemonsoftissa kirjaat veron perusteen erikseen tätä varten perustetulle tilille (eri verokannoille perustetaan omat tilit). Seuraavassa ohjeet kuinka käsittelet kirjauksen sekä ostoreskontrassa että kirjanpidossa.

Perusta ensin tilikarttaan tili, jolle kirjaat veron peruste tavaroiden maahantuonnista. Määrittele verokäsittelytyypiksi EU:n ulkopuoli (tavarat) sekä verokanta (tässä esimerkissä 24%). Halutessasi voit myös perustaa omat alv-tilit tuonnista vähennettävälle ja suoritettavalle verolle. Huomaa tällöin ruksia valinta Alv-viennit (+/-). Alv-tilien määrittäminen ei kuitenkaan ole pakollista.

Kuva. Kirjanpitotili veron

perusteelle.

Tuonnista vähennettävän alv:n tili:

Kuva. Tuonnista vähennettävä alv

-kirjanpitotili.

Tuonnista suoritettavan alv:n tili:

Kuva.

Tuonnista suoritettava alv -kirjanpitotili.

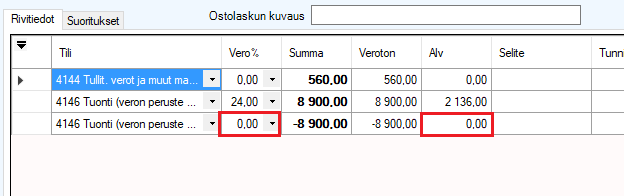

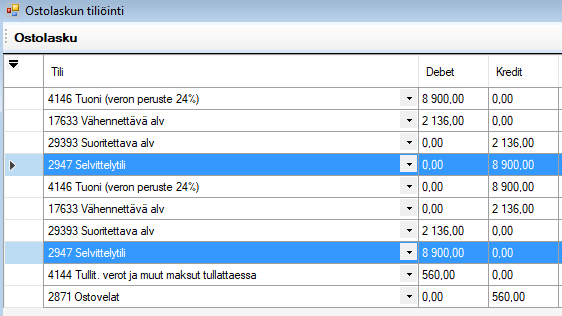

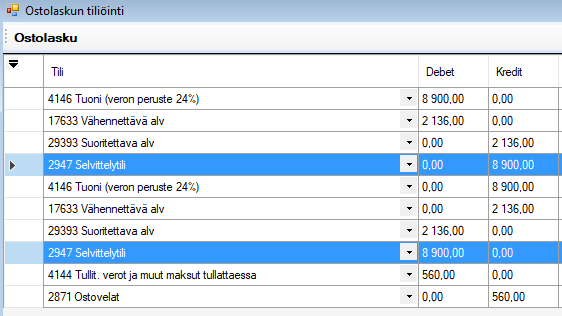

Veron perusteen kirjaaminen ostolaskulla

Voit kirjata veron perusteen ostolaskulla esimerkiksi tullimaksujen ym. kanssa. Kirjaa tällöin veronperuste sille määritellylle tilille ja samalle tilille saman suuruinen miinusmerkkinen vienti, jolta nollataan arvonlisävero ja veroprosentti:

Kuva. Ostolaskun rivit.

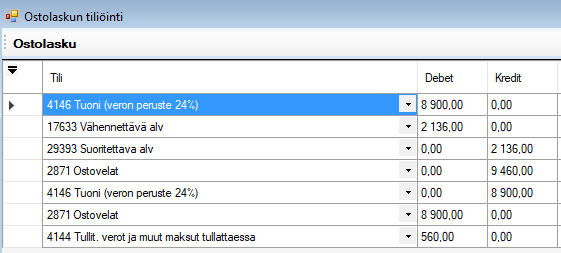

Kuva. Ostolaskun tiliöinti.

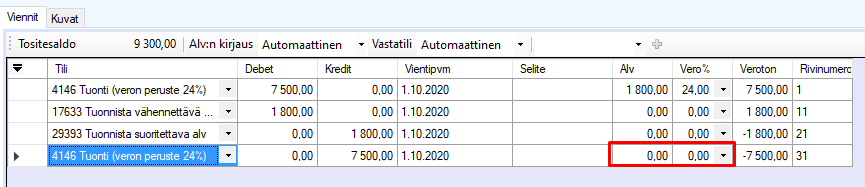

Veron perusteen kirjaaminen kirjanpidon tositteelle

Vastaavasti voit kirjata veron perusteen myös suoraan kirjanpidon tositteelle, tee tällöin vastavienti samalle tilille ja nollaa tältä vienniltä arvonlisävero ja veroprosentti.

Kuva. Kirjanpidontosite, jossa

vastavienti kirjattu samalle tilille ja riviltä nollattu arvonlisävero sekä

veroprosentti.

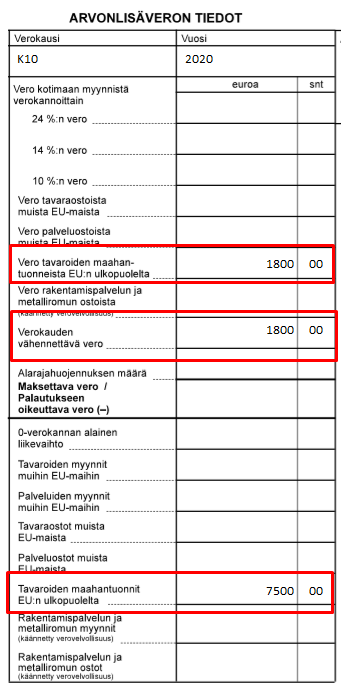

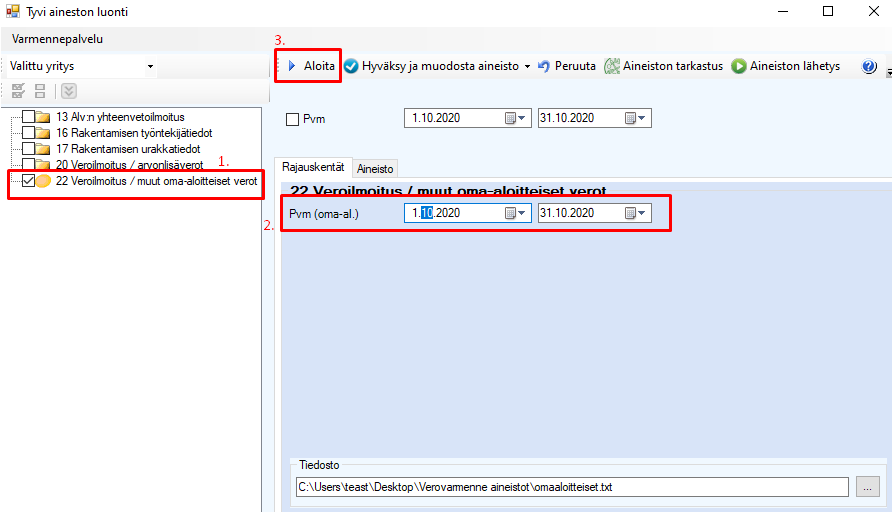

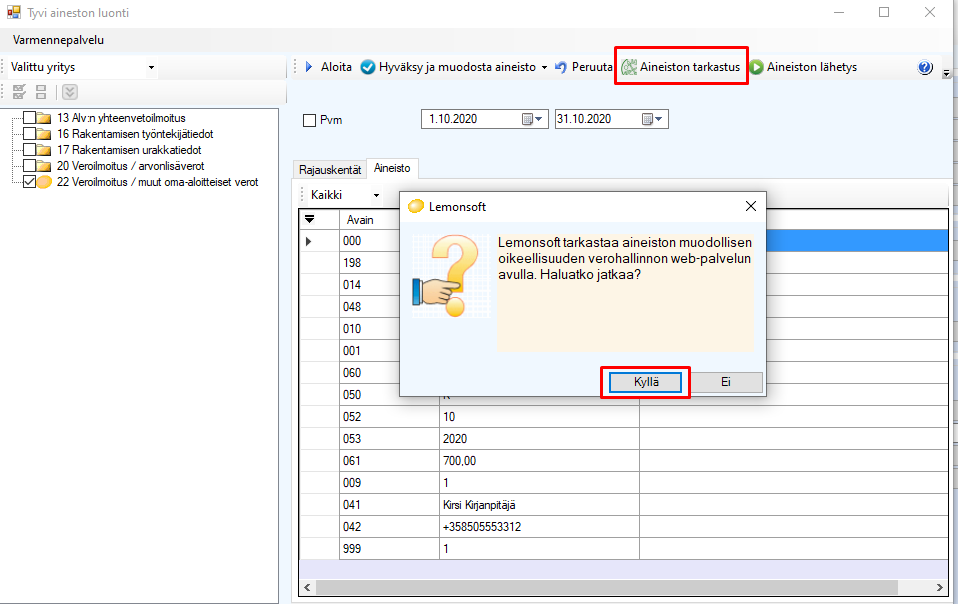

Oma-aloitteisten verojen veroilmoitus -raportille tulee veron peruste vientien mukaan kohtaan Tavaroiden maahantuonnit EU:n ulkopuolelta ja veron määrä kohtaan Vero tavaroiden maahantuonneista EU:n ulkopuolelta sekä Verokauden vähennettävä vero.

Kuva. Oma-aloitteisten verojen

veroilmoitus -raportti.

Vinkki!

Jos et halua, että kirjauksien yhteydessä syntyy ylimääräisiä vientejä ostovelkatilille debet ja kredit puolelle (kumoaa toisensa), voit muokata tilin asetuksia ja lisätä tilille vastatilin, jolloin ylimääräiset kirjaukset ohjautuvat ko. tilille.

Kuva. Ostotilille lisätty

Vastatili.

Kuva. Aiemmin ostovelkatilille

kirjautuneet viennit, kirjautuvat nyt ostotilin Vastatili-kenttään

määritetylle tilille.

Veroton maahantuonti

Joissakin tapauksissa Suomessa tapahtuva maahantuonti on verotonta (AVL 94-96 sekä 72 h §). Tällöin ilmoitetaan pelkästään veron peruste kohdassa Tavaroiden maahantuonnit EU:n ulkopuolelta.

Kirjaus tapahtuu kuten verollisessakin maahantuonnissa, mutta vienniltä nollataan vero, alv-prosentti jätetään riville.

Kuva. Kirjanpitotosite jossa nollattu

vero ja alv-prosentti jätetty riville.