Omaehtoisen kulttuuri- ja liikuntatoimintana annettavan edun verovapaa enimmäismäärä on 400 euroa vuodessa. Etu sisältää sekä liikunta- että kulttuuritoiminnan. Mikäli tämä summa ylittyy, katsotaan ylimenevä osuus työntekijän veronalaiseksi tuloksi, josta tulee toimittaa ennakonpidätys. Ylimenevästä osasta ei kuitenkaan suoriteta työnantajan sosiaaliturvamaksua eikä sairasvakuutuksen päivärahamaksua.

Jos työnantaja perii työntekijältä osan edun arvosta, palkansaajan omaa osuutta ei lasketa mukaan kustannusten enimmäismäärään. (Lähde: www.vero.fi)

Seuraavassa ohjeessa on käyty läpi esimerkkien avulla kuinka liikunta- ja kulttuurietu voidaan käsitellä Lemonsoftin palkanlaskennassa.

Työntekijältä perittävä osuus seteleistä

Jos työntekijältä peritään osuus edun arvosta, perusta uusi palkkalaji vähennystä varten seuraavilla tiedoilla (huomaathan että kirjanpitotilin ei tarvitse olla sama kuin esimerkissä, käytä sen tilalla yrityksessänne käytössä olevia tilejä). Tässä esimerkissä työntekijältä peritään siis 1€/seteli, jolloin á-hinnaksi laitetaan -1.

Palkalle syötät palkkalajin luovutettujen seteleiden kappalemäärällä.

Halutessasi voit myös perustaa laskennallisen palkkalajin, johon määrittelet á-hinnaksi setelin arvon, josta on vähennetty työntekijän osuus. Tämän palkkalajin avulla voit sitten tarvittaessa seurata henkilöittäin saatujen etujen arvoa, jos on mahdollista että 400 euron raja saattaa ylittyä (apuna voi käyttää esimerkiksi Tapahtumaluettelo –raporttia)

Alla olevassa esimerkissä setelin arvo on 5 euroa ja työntekijältä perittävä osuus 1€/seteli, joten palkkalajin á-hinnaksi laitetaan 4€.

Voit vielä tehdä palkkalajille ketjutuksen, jolloin syöttämällä laskennallisen palkkalajin palkalle, tuodaan palkalle automaattisesti myös työntekijän vähennys.

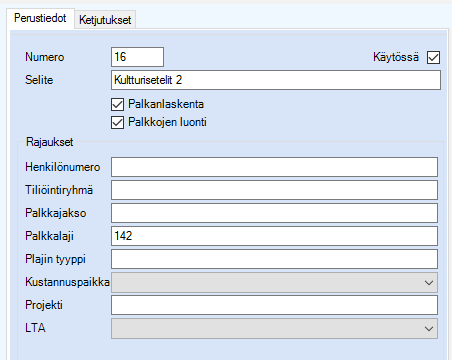

Ketjutukset saat tehtyä toiminnossa Palkkalajit Tiedosto Ketjutukset. Luo uusi ketjutussääntö ja laita rajauksiin perustamasi laskennallisen palkkalajin numero.

Ketjutukset –välilehdelle määrittele se palkkalaji, jolla vähennetään työntekijän osuus. Kpl –kaavaan X ja á-hinta –kaavaan -1 (tai se euromäärä, joka työntekijältä vähennetään).

Palkalle syötät sitten laskennallisen palkkalajin, jolloin ohjelma vähentää automaattisesti saman kpl –määrän palkansaajalta.

Edun arvo ylittää 400 euron rajan

Jos työntekijälle annettavan edun määrä ylittää 400 euroa/vuosi, ylimenevästä osuudesta peritään ennakonpidätys. Tämä ylimenevä osuus täytyy myös ilmoittaa vuosi-ilmoituksella.

Perusta uusi palkkalaji ylimenevää osuutta varten, johon määrittelet alla näkyvät asetukset (päätyyppi ja tyypin tarkenne). À-hinnaksi annetaan setelin arvo, josta vähennetty mahdollinen työntekijältä perittävä osuus.

Tässä esimerkissä setelin arvo on 5 euroa ja työntekijältä perittävä osuus on 1€/seteli. Huomaathan että seteleistä ei peritä sosiaaliturvamaksua.

Lisää myös toinen palkkalaji, jolla vähennetään setelien osuus palkan loppusummasta. Á-hinnaksi annetaan tässä tapauksessa -4 (miinusmerkkisenä setelin arvo, josta vähennetty työntekijän osuus).

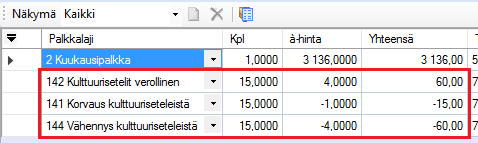

Kirjaa palkalle oikeilla määrillä:

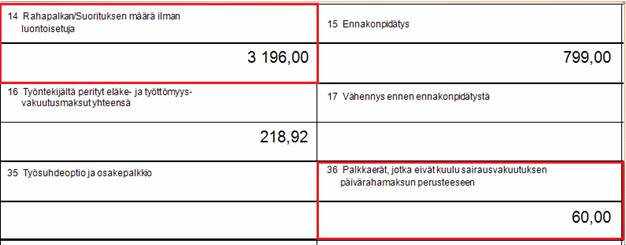

Vuosi-ilmoituksella setelien ylimenevä osuus ohjautuu kohtiin 14 ja 36:

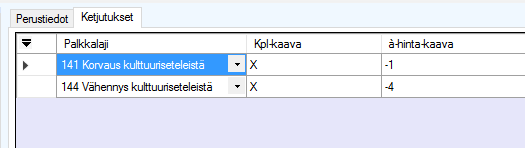

Kannattaa perustaa ketjutus ylimenevälle osuudelle, niin sinun ei tarvitse itse muistaa syöttää työntekijän osuutta sekä vähennystä palkalle.

Perusta uusi ketjutus, jonka rajaat ylimenevän osuuden palkkalajilla:

Ketjutukset –välilehdelle lisää työntekijältä vähennettävä osuus sekä edun vähentävä palkkalaji. Molempien kpl –kaavaan X. Á-hinta –kaavaan korvaus –palkkalajille määrittelet sen summan mikä työntekijältä peritään ja vähennykseen setelin arvo – työntekijältä perittävä osuus (molemmat miinusmerkkisinä).