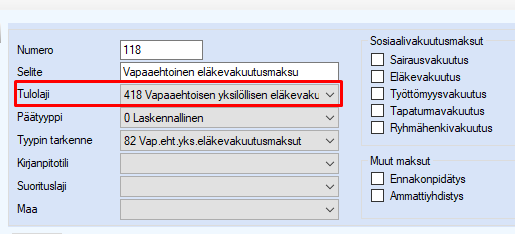

Jos työnantaja on ottanut työntekijälle vapaaehtoisen yksilöllisen eläkevakuutuksen ja summa jää alle verotettavan vuosirajan (eikä työntekijältä peritä maksua), voit perustaa tätä varten laskennallisen palkkalajin, johon määrittelet tulolajiksi 418 Vapaaehtoisen yksilöllisen eläkevakuutuksen maksu.

Kuva: Vapaaehtoisen yksilöllisen eläkevakuutusmaksun palkkalaji

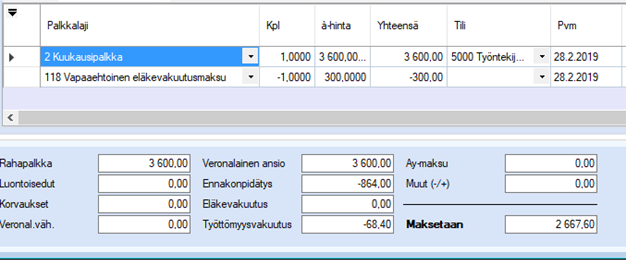

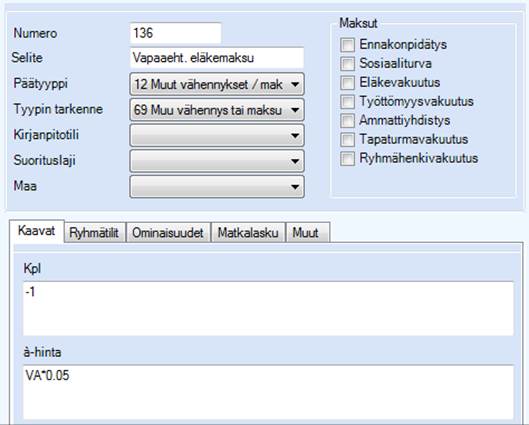

Palkalle summa kirjataan miinusmerkkisenä ko. palkkalajille.

Kuva: Vakuutuksen kirjaaminen palkalle tehdään miinusmerkkisenä

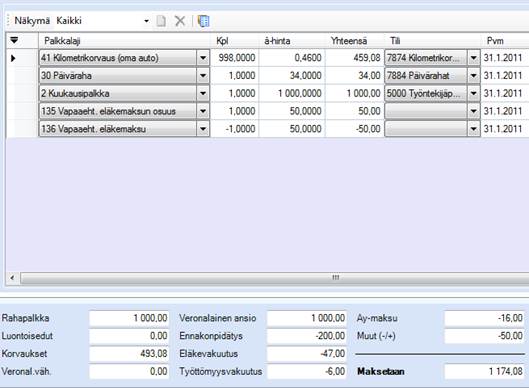

Tulorekisteri-ilmoituksella summa menee kuitenkin plusmerkkisenä.

Kuva: Vakuutusmaksu tulorekisteri-ilmoituksella

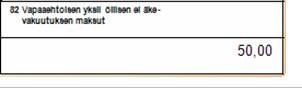

Seuraava ohje koskee ennen vuotta 2019 maksettuja palkkoja

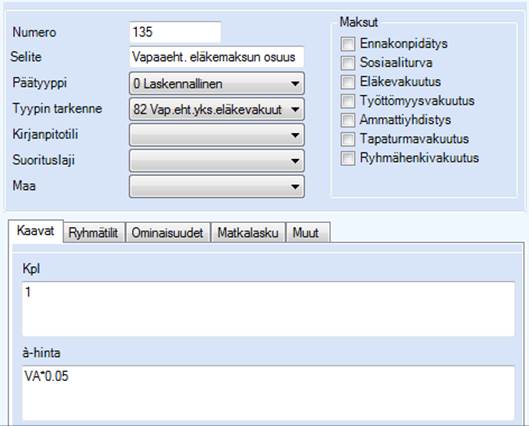

Mikäli kyseessä on palkansaajan vapaaehtoinen eläkemaksu - jonka yritys pidättää suoraan palkasta - kirjaa sen osuus laskennallisella palkkalajilla (tyypin tarkenne 82). Näin saat vapaaehtoisen eläkemaksun tulostettua esim. tapahtumaluettelon avulla rajaamalla raportin kyseisellä palkkalajilla. Kun käytät oikeaa tyypin tarkennetta vapaaehtoinen eläkevakuutusmaksu tulostuu samalla oikeaan kohtaan vuosi-ilmoituksella (kohtaan 82 tyypin tarkenteensa mukaan).

Lisää eläkemaksun vähentämiseksi palkan maksetaan summasta palkkalaji, joka pidättää palkasta varsinaisen vapaaehtoisen eläkemaksun osuuden.

Palkkalajit voit hoitaa ketjutusten avulla, kunhan huomioit, että palkanlaskennan perusteet tulee olla ensin palkalla, jotta vap.eht. eläkemaksu lasketaan oikeasta summasta.

Vuosi-ilmoituksella tyypin tarkenteella 82 palkalle kirjattu summa näkyy Vapaaehtoisen yksilölisen eläkevakuutuksen maksut -kohdassa.