Seuraavassa ohjeessa käydään läpi esimerkein, kuinka voit käsitellä factoringlaskujen saatavat ja suoritukset reskontrassa ja kirjanpidossa.

Yritystiedot

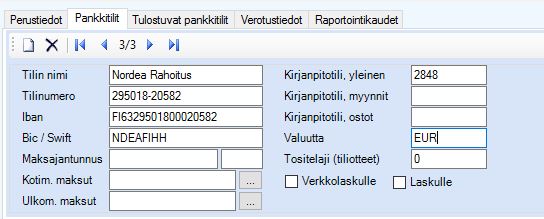

Perusta yritystietoihin pankkitileihin rahoitusyhtiön pankkitili. Kirjanpitotiliksi annetaan jokin taseen vastattavaa puolen tili, esimerkiksi 2848 Factoring-luottotili.

Laskutus

Factoring –laskuille on suositeltavaa perustaa myös oma laskulaji numerosarjoihin, johon voit antaa oletustileiksi eri tilit kuin normaaleille myyntilaskuille, ainakin myyntisaamistili on yleensä eri kuin yrityksen muut myyntisaamiset. Tarpeesta riippuen tilit voidaan määritellä myös asiakkaan taakse.

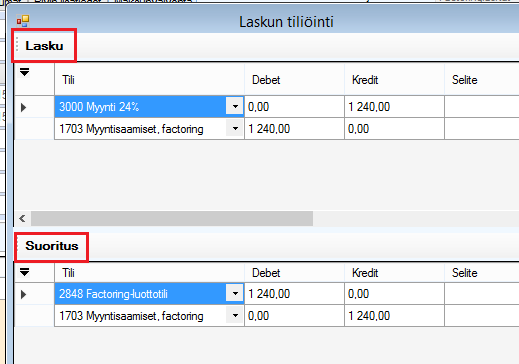

Kirjaa lasku oikeaan laskulajiin, jolloin laskun tiliöinnit menevät kuvan mukaisesti:

Rahoitusyhtiön tilitykset yritykselle

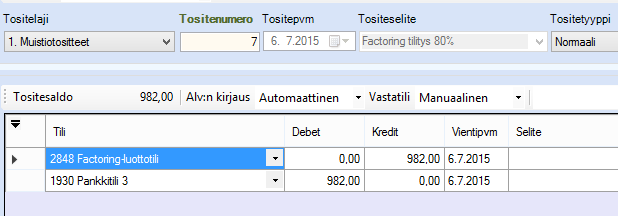

Kun rahoitusyhtiön tilitykset tulevat yrityksen pankkitilille, kirjataan nämä muistiotositteelle esim. tiliotteelta. Esimerkiksi ensin tilitetään summasta 80% vähennettynä rahoituskulut.

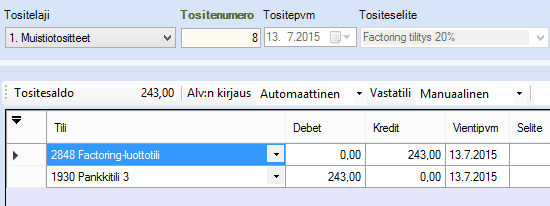

Samalla tavalla kirjataan myös loput 20%

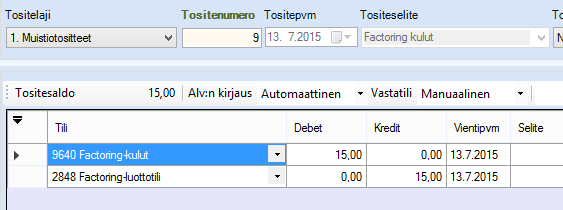

Kirjaa rahoituskulut esimerkiksi tilille 9640 Factoring-kulut.

Laskun suoritus

Kun asiakas maksaa laskun, viitesuoritus kirjautuu luottotilille. Laskun tiliöinti näyttää kokonaisuudessaan silloin tältä:

Jolloin lopputulemana kirjanpidon tilien saldot näyttävät seuraavasti: